土地の課税標準額について

課税標準額の特例について

原則として、評価額が課税標準額となりますが、住宅用地等は税負担を軽減するため次のような特例があります。

住宅用地の課税標準額の特例

居住のための家屋が建つ土地(住宅用地)については、その面積によって次の表のとおり「小規模住宅用地」と「一般住宅用地」に分けて、評価額に特例率を乗じた額が本来の課税標準額となります 。

|

区分 |

適用範囲 |

本来の課税標準額 |

本来の課税標準額 |

|---|---|---|---|

|

小規模住宅用地 |

住宅1戸につき200平方メートルまでの住宅用地 |

評価額×1/6 |

評価額×1/3 |

|

一般住宅用地 |

住宅1戸につき200平方メートルを超える部分の住宅用地 |

評価額×1/3 |

評価額×2/3 |

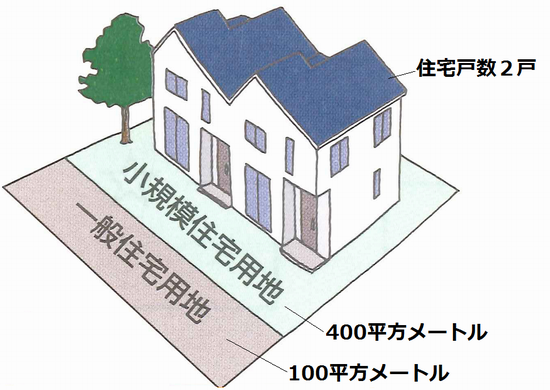

同一の敷地に2戸以上の住宅が建っている場合、200平方メートル×戸数分の面積までが小規模住宅用地となります。例えば500平方メートルの敷地に住宅2戸を建築した場合、400平方メートルが小規模住宅用地、100平方メートルが一般住宅用地となります。

住宅用地の範囲

住宅用地には次の二つがあります。

- 専用住宅(専ら人の居住の用に供する家屋)が建っている土地

- 併用住宅(一部を人の居住の用に供する家屋)が建っている土地

特例措置の対象となる「住宅用地」の面積は、家屋の敷地になっている土地の面積に次の表の住宅用地の率を乗じて求めます。

|

|

家屋 |

居住部分の割合 |

住宅用地の率 |

|---|---|---|---|

|

イ |

専用住宅 |

全部 |

1.0 |

|

ロ |

ハ 以外の併用住宅 |

4分の1以上2分の1未満 |

0.5 |

|

ロ |

ハ 以外の併用住宅 |

2分の1以上 |

1.0 |

|

ハ |

地上5階以上の耐火建築物である併用住宅 |

4分の1以上2分の1未満 |

0.5 |

|

ハ |

地上5階以上の耐火建築物である併用住宅 |

2分の1以上4分の3未満 |

0.75 |

|

ハ |

地上5階以上の耐火建築物である併用住宅 |

4分の3以上 |

1.0 |

住宅の敷地の用に供されている土地とは、その住宅を維持し、又はその効用を果たすために使用されている一画地をいいます。したがって、賦課期日(1月1日)において新たに住宅の建設が予定されている土地あるいは住宅が建設されつつある土地は、住宅の敷地とはしません。ただし、既存の家屋に替えて同一の敷地で新規家屋が建設中であり、一定の要件を満たすと認められる土地については引き続き住宅用地として取り扱います。

市街化区域農地の課税標準額の特例

市街化区域農地については、次の表のとおり評価額に特例率を乗じた額が本来の課税標準額となります。厚木市の市街化区域農地は、三大都市圏の特定市の市街化区域農地として評価しています。

|

区分 |

本来の課税標準額(評価額×特例率) |

本来の課税標準額(評価額×特例率) |

|---|---|---|

|

市街化区域農地 |

評価額×1/3 |

評価額×2/3 |

課税標準額の算出方法(都市計画税もこの算出方法に準じます)

税負担の均衡化を図るために、評価額(住宅用地等の場合は特例率を乗じます)に対して前年度の課税標準額がどの程度の水準にあるかによって、当年度の課税標準額を決定しています。この水準(負担水準)が高い土地に対しては税額の引き下げ又は据え置きを行い、この水準が低い土地に対しては税額の引き上げを行う措置が取られています。この措置が取られているため、評価額が下がっても税額が上がる場合があります。

負担水準 = 前年度課税標準額 ÷ 評価額(住宅用地や市街化区域農地の場合は特例率を乗じます)

住宅用地、市街化区域農地

|

負担水準 |

本年度課税標準額 |

|---|---|

|

100%以上の場合 |

評価額×特例率 |

|

100%未満の場合 |

前年度の課税標準額に評価額×特例率の5%を加えた額。ただし、この額が、評価額×特例率を上回る場合には100%相当額、評価額の20%を下回る場合には20%相当額となります。 |

非住宅用地(店舗や事務所等の敷地)

|

負担水準 |

本年度課税標準額 |

|---|---|

|

70%以上の場合 |

評価額の70%の額 |

|

60%以上70%未満の場合 |

前年度の課税標準額と同じ額 |

|

60%未満の場合 |

前年度の課税標準額に評価額の5%を加えた額。ただし、この額が、評価額の60%を上回る場合には60%相当額、評価額の20%を下回る場合には20%相当額となります。 |

この記事に関するお問い合わせ先

財務部 資産税課 土地係

〒243-8511

厚木市中町3-17-17

電話番号:046-225-2030

ファックス番号:046-223-3597

メールフォームによるお問い合わせ

更新日:2023年03月17日

公開日:2023年04月01日