【受付終了しました】定額減税不足額給付金について

申請受付は、令和7年10月31日【必着】をもって終了しました。

期限を過ぎての申請は、いかなる理由であってもお受けできません。

申請は「必着」となります。※消印有効ではありません。

申請期間内に書類を返送したものであっても、本市への到着が令和7年10月31日以降である場合は、給付できませんので御注意ください。

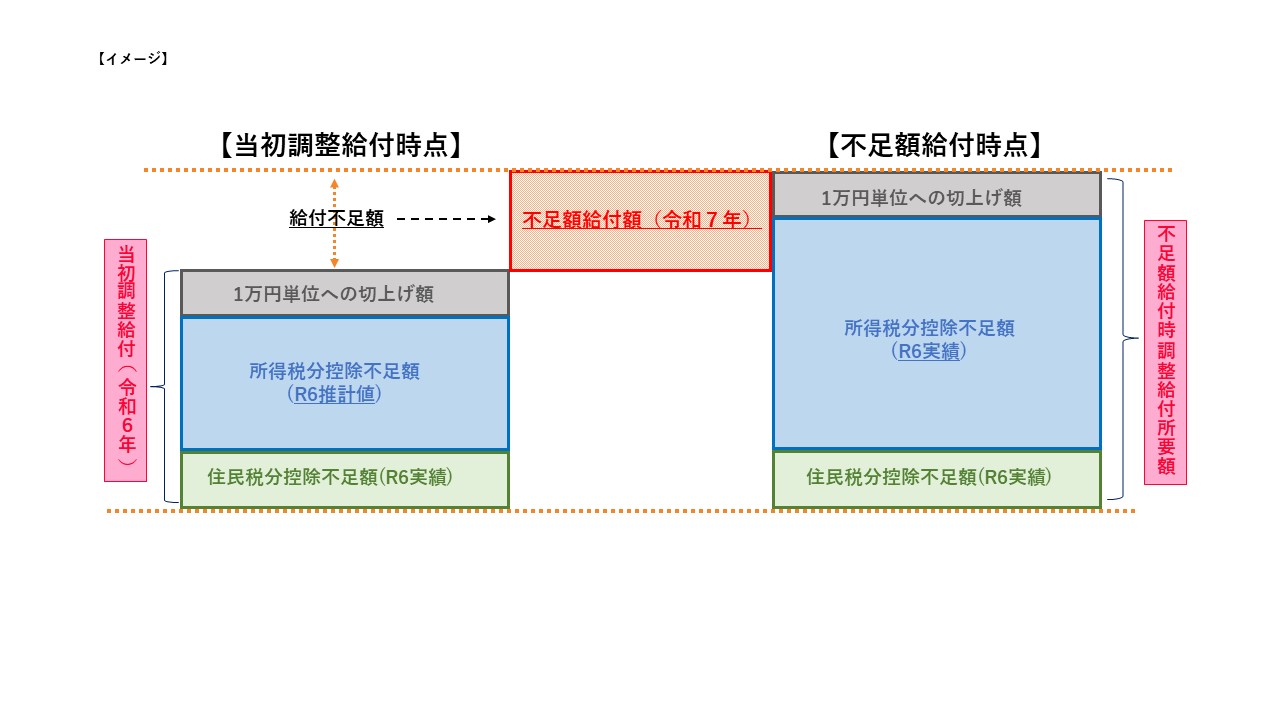

不足額給付について

令和6年8月から実施した定額減税調整給付金は、令和5年の所得・扶養の状況により推計した令和6年の所得額を基に給付金を算定しています。

不足額給付金は、令和6年分所得税額及び定額減税の実績額等の確定後、本来給付すべき額が、定額減税調整給付金(当初給付)の額を上回った方に対して支給する給付金です。

不足額給付の対象者について

令和7年1月1日に厚木市にお住まいの方で、次の「不足額給付I」または「不足額給付II」に該当する方が対象です。

不足額給付I

当初調整給付の算定に際し、令和5年所得額等を基にした推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で不足が生じる方。

ただし、1万円単位への切上げ額に不足が生じない場合は、不足額給付の対象外です。

<給付対象となりうる方の例>

・ 令和5年所得に比べ、令和6年所得が減少したことにより、

令和6年分推計所得税額(令和5年所得)>令和6年分所得税額(令和6年所得)となった方

・ 子どもの出生等、扶養親族等が令和6年中に増加したことにより、

所得税分定額減税可能額(当初給付時)< 所得税分定額減税可能額(不足額給付時)となった方

・ 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

不足額給付II

■本人および扶養親族等として定額減税の対象外であり、かつ、低所得世帯向けの給付金の対象世帯の世帯主・世帯員にも該当しなかった方。

■以下のいずれの要件も満たす方が支給となります。

・所得税額および個人住民税所得割ともに定額減税前税額がゼロ(…本人として定額減税対象外)

・税制度上、「扶養親族」から外れてしまう(扶養親族等としても定額減税対象外)

・「低所得世帯向け給付金※1」対象世帯の世帯主や世帯員に該当していない

※1 「低所得世帯向け給付金」とは、令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)です。

<給付対象となりうる方の例>

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

申請手続きについて

調整給付金(不足額給付分)振込確認通知書【圧着はがき】が届いた方

■発送時期

令和7年8月5日に発送いたしました。

■発送対象者

・不足額給付の対象である方

・厚木市で「当初調整給付」を本人名義の口座で受給された方

・令和7年6月30日までに本人名義の公金受取口座を登録されている方

■申請手続き

通知に記載された口座にお振込みしますので、原則、申請手続きは不要です。

ただし、通知をご確認いただき、次の場合は必ずご連絡ください。

・名義が変更になった場合や、はがきに記載の口座が凍結されている場合など、やむを得ない事情により口座変更を希望する場合

・支給対象の条件を満たさない場合・給付金の支給を希望しない場合

上記に該当する場合、通知記載の期限までに定額減税調整給付金(不足額)コールセンター(046-200-7420)にご連絡ください。

■支給時期

令和7年8月29日に支給済みです。

調整給付金(不足額給付分)支給確認書【封書】が届いた方

■発送時期

令和7年8月5日から順次発送を開始しております。

■発送対象者

・不足額給付対象である方

・調整給付金(不足額給付分)振込確認通知書(圧着はがき)の送付対象でない方。

■申請手続き

・確認書に記載されている案内に従って、電子・郵送・窓口のいずれかの方法で申請してください。

・申請期限:令和7年10月31日(金曜日)まで【必着】

※消印有効ではありませんのでご注意ください。

※期限を過ぎての申請は、いかなる理由であってもお受けできません。

■必要書類

・確認書(電子申請の場合は提出不要です。)

・本人確認書類

・口座確認書類

■支給時期

申請を受け付けてから概ね1カ月~1カ月半で振り込みます。

※書類や記入事項に不備がない場合

(制度のご案内)支給要件確認通知書【圧着はがき】が届いた方

■発送予定時期

令和7年9月10日に発送いたしました。

■発送対象者

・令和6年1月2日以降に厚木市に転入し、令和7年1月1日時点に厚木市にお住まいの方。

■申請手続き

・支給要件を確認していただき、ご自身が対象になると思われる方は、通知書記載の期限までに定額減税調整給付金(不足額)コールセンター(046-200-7420)にご連絡ください。

通知が届かない方

下のフローチャートをご確認いただき、ご自身が対象と思われるが、9月下旬になってもいずれの通知も届かない場合は、定額減税調整給付金(不足額)コールセンター(046-200-7420)にご連絡ください。

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

定額減税不足額給付金対象者確認フローチャート (PDFファイル: 57.8KB)

お問合せ先

定額減税調整給付金(不足額)の専用コールセンター及び窓口を設置いたしました。ご質問やご不明な点がございましたら、次のとおりお問い合わせください。 なお、コールセンターでは品質向上(教育訓練等)のため、通話を録音させていただいております。あらかじめご了承ください。

■厚木市定額減税調整給付金(不足額)コールセンター

電話番号 046-200-7420

受付時間 8時30分~17時15分(土・日曜、祝日を除く)

■問合せ窓口

厚木市役所第二庁舎5階(定額減税調整給付金(不足額)担当窓口

受付時間 8時30分~17時15分(土・日曜、祝日を除く)

よくある質問

不足額給付金を支給する自治体はどこになりますか?

対象者が令和7年1月1日に住んでいた自治体から給付されます。

令和6年度に実施された定額減税調整給付金(当初給付)の対象じゃなくても給付対象になりますか?

当初調整給付を受給していなくても、不足額給付を受けることはできます。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。

令和6年分の源泉徴収票に、「控除外額」が記載されていますが、この金額が給付されますか?

控除外額に金額の記載がある方は、不足額給付の対象になる可能性があります。

ただし、金額すべてが支給対象に該当するとは限りません。

令和6年中に扶養していた親族が出生または死亡した場合は不足額給付金はどうなりますか?

令和6年個人住民税は令和5年12月31日の扶養状況で判断するため変わりません。令和6年所得税は令和6年12月31日の扶養状況で判断するため出生等により扶養親族が増加した場合、不足額が発生します。また死亡等により扶養親族が減少していたとしても、 当初調整給付金の余剰額の返還はありません。

令和7年中に扶養していた親族が出生または死亡した場合は給付額は変わりますか?

令和7年中に扶養親族が増えても定額減税・調整給付額には影響しません。

令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合は【不足額給付I】の対象となりますか?

令和7年1月1日時点で厚木市に住所がある方であれば、令和6年1月1日以降に国外から転入していた場合でも不足額給付の対象となる可能性があります。ただし、その場合は個人住民税分の1万円は含まれず、所得税分の3万円のみを基礎として不足額給付時所要額・給付額を算定します。

事業専従者です。令和6年分の所得税額、令和6年度個人住民税所得割額が0円ですが、給付対象となりますか。

所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、不足額給付IIの対象となります。

ただし、令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)を受給している場合は給付対象外となります。

不足額給付IIの要件に当てはまりますが、令和6年1月1日時点で国外居住者であった場合は、給付されますか?

不足額給付IIの対象者の場合、給付額は原則4万円ですが、令和6年1月1日時点で国外居住者であった場合は個人住民税分の1万円は含まれず、給付額は原則3万円となります。

関連ページ

!注意!「振り込め詐欺」や「個人情報の詐取」にご注意ください

給付金を装った「振り込め詐欺」「個人情報の詐取」にご注意ください!

自宅や職場などに厚木市や神奈川県、国などの職員をかたる不審な電話や郵便があった場合は、厚木警察署(046-223-0110)か警察相談専用電話(#9110)にご連絡ください。

- 厚木市や神奈川県、国などの職員がATMの操作をお願いすることはありません。

- 厚木市や神奈川県、国などの職員が「緊急支援給付金」の給付のために、手数料の振込みを求めることはありません。

※厚木市給付金担当から、ATMの操作や手数料の振込みを求めることは絶対にありません。

この記事に関するお問い合わせ先

定額減税調整給付金(不足額)受付窓口(市民福祉部 生活福祉課 経理給付係)

〒243-8511

厚木市中町3-17-17

市役所第二庁舎5階

電話番号:046-200-7420

メールフォームによるお問い合わせ

更新日:2025年11月01日

公開日:2025年06月11日