【受付終了しました】定額減税調整(補足)給付金について

申請受付は、令和6年10月31日(必着)をもって終了しました。

期限を過ぎての申請は、いかなる理由であってもお受けできません。

申請は「必着」となります(消印有効ではありません)。

申請期間内に申請書を郵送したものであっても、本市への到着が令和6年11月1日以降である場合は、給付できませんので御注意ください。

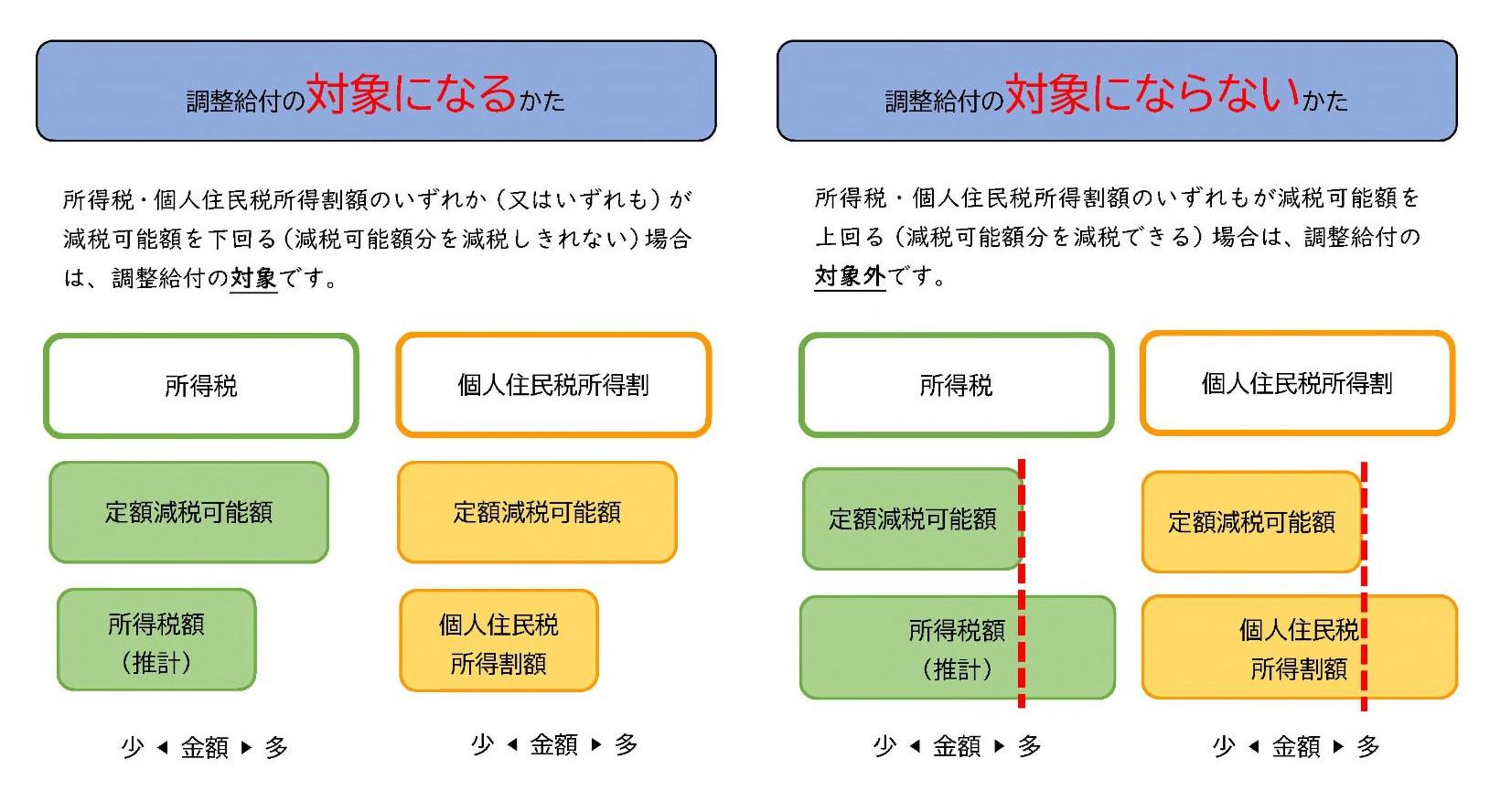

国の決定を受け、定額減税を十分に受けられないと見込まれる方に対し、給付金を支給します。

対象者

令和6年6月3日(基準日)時点で、本市から令和6年度個人住民税が課税されている方のうち納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額(※1)が、令和6年分推計所得税額(令和5年分所得等により推計)または令和6年度個人住民税所得割額を上回る方。

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は支給対象外となります。

※1定額減税可能額

所得税分=3万円×減税対象人数(※2)

個人住民税所得割分=1万円×減税対象人数

※2減税対象人数

納税義務者本人+同一生計配偶者+扶養親族(16歳未満扶養親族含む)

また、同一生計配偶者及び扶養親族は国外居住者を除く。

ただし、個人住民税については「控除対象配偶者以外の同一生計配偶者」に係る定額減税は、令和7年度に行われます。

支給額

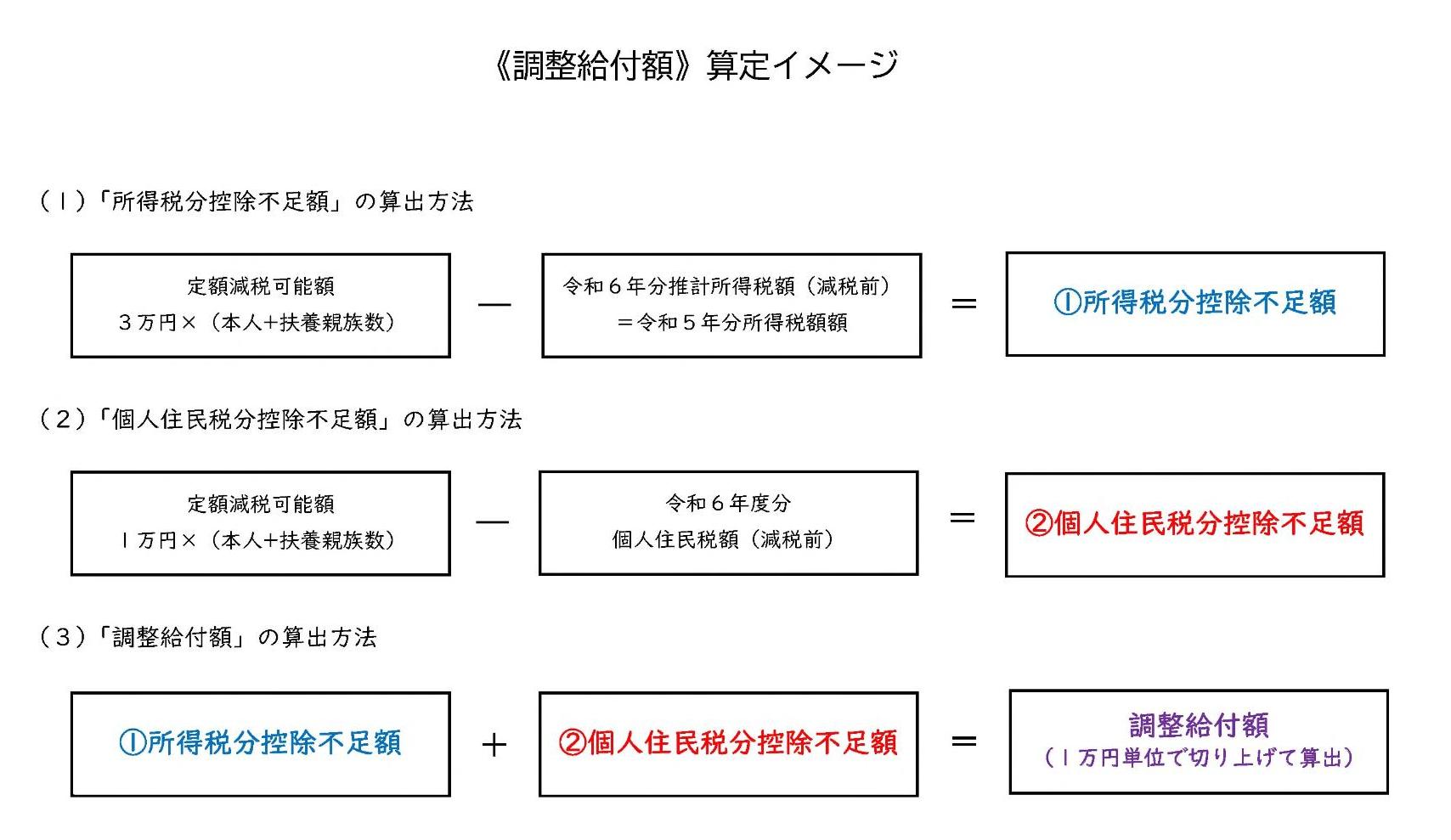

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る場合に、その上回る額を1万円単位に切り上げて算定した額を給付します。

支給額=(1)と(2)の合計額(合計額を万単位で切り上げ)

(1)所得税分定額減税可能額-令和6年分推計所得税額

(2)個人住民税所得割分減税可能額-令和6年度分個人住民税所得割額

※令和6年分推計所得税額は、早期に給付するため令和5年分の所得・控除等の状況に基づき給付額を算定しています。令和6年分の所得税額が確定した後、令和6年分所得税額・令和6年度分個人住民税額に基づき再計算し、給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

例)納税義務者本人が妻と子ども2人を扶養している場合

納税義務者本人の

令和6年分推計所得税額(減税前)を16,000円、

令和6年度分個人住民税所得割額(減税前)を32,000円とした場合

○定額減税可能額

所得税分定額減税可能額:3万円×(本人+扶養親族数3人)=12万円

個人住民税分定額減税可能額:1万円×(本人+扶養親族3人)=4万円

○算出方法

(1)所得税分定額減税可能額(12万円)-令和6年分推計所得税額(16,000円)=104,000円

(2)個人住民税分定額減税可能額(4万円)-令和6年度分個人住民税所得割額(32,000円)=8,000円

○給付金の支給額

(1)104,000円+(2)8,000円=112,000円

支給額は、120,000円(1万円単位での切り上げ)となります。

実施方法等

対象と思われる方には、書類を送付します。

令和6年8月上旬から順次「確認書」を送付します。内容を確認し、必要事項を記入の上、その他必要書類とともに同封の返信用封筒で返送してください。

(受付後、審査を行い8月下旬から順次振込み予定)

よくある問合せ

Q1.調整給付の対象となった場合、給付額を確認する方法はありますか。

調整給付の対象と思われる方には、確認書を送付いたします。確認書に給付される額の記載がございますのでそちらをご確認ください。

Q2.私はどの自治体から定額減税・調整給付を受けるのでしょうか。

個人住民税の定額減税および調整給付を実施するのは、令和6年度個人住民税を課税されている自治体(令和6年1月1日に居住していた自治体)となります。

Q3.令和5年中に出国し、令和6年1月1日には国外に居住していた場合、調整給付の対象になりますか。

個人住民税の賦課期日である令和6年1月1日に国外に居住していた場合、令和6年度個人住民税課税対象外となり、調整給付を実施する自治体が存在しないことから、給付の対象とはなりません。

Q4.現在国外居住中ですが、調整給付を国外金融機関口座へ振り込んでもらうことはできますか。

給付金の振込は国内金融機関口座のみとなります。申し訳ございませんが、国外金融機関口座への振込はできません。

Q5.令和5年度に住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(7万円又は10万円)を受給しましたが、調整給付は支給対象となり得ますか。

定額減税・調整給付金の対象の判定は、令和6年度の個人住民税と令和6年分の所得税で行います。調整給付の支給対象に該当する場合は、令和5年度分の個人住民税に基づき実施された非課税給付や均等割のみ課税者への給付金受給の有無による影響はありません。

Q6.子どもが離れて暮らしています。扶養していますが、調整給付の扶養対象となりますか。

お子さんが、国内に居住している場合には、定額減税・調整給付の対象となります。なお、国外に居住している場合には、対象となりません。

Q7.給付金は課税対象になりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

Q8.自分は留学生で、租税条約の適用を受けています。調整給付は受けられますか。

租税条約が適用される所得は、課税所得とされないため、定額減税の対象となりません。そのため、調整給付も受けられません。

Q9.調整給付の給付額が不足していることが判明した場合はどうなりますか。

令和6年分推計所得税額を活用しており、実額による算定ではないことを踏まえ、令和6年分所得税及び定額減税の実績額等が確定した後、調整給付に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。個人住民税の年税額が年度途中に修正されたことにより調整給付に不足が生じた場合も同様に令和7年度に追加で不足分の給付を行う予定です。

Q10.対象者が死亡された場合はどうなりますか。

調整給付の法的性格は、民法上の贈与契約であり、給付金の支給にあたっては、支給対象者の受贈の意思表示が必要となります。そのため、確認書の返送を行うことなく亡くなられた場合は支給されません。確認書の返送を行った後に亡くなられた場合、当該納税義務者に給付が行われ、他の相続財産とともに、相続の対象となります。

差押禁止等について

- 給付金を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができません。

- 支給を受けた給付金は、差し押さえることができません。

- 租税その他の公課は、支給を受けた給付金に課することができません。

!注意!「振り込め詐欺」や「個人情報の詐取」にご注意ください

給付金の「振り込め詐欺」「個人情報の詐取」にご注意ください!

自宅や職場などに厚木市や神奈川県、国などの職員をかたる不審な電話や郵便があった場合は、厚木警察署(046-223-0110)か警察相談専用電話(#9110)にご連絡ください。

- 厚木市や神奈川県、国などの職員がATMの操作をお願いすることはありません。

- 厚木市や神奈川県、国などの職員が「緊急支援給付金」の給付のために、手数料の振込みを求めることはありません。

※厚木市緊急支援給付金担当から、ATMの操作や手数料の振込みを求めることは絶対にありません。

ご質問やご不明な点は、コールセンターまでお問い合わせください。

■厚木市定額減税調整(補足)給付金コールセンター

電話番号 046-200-7420

受付時間 8時30分~17時15分(土・日曜、祝日を除く)

(問合せ窓口 厚木市役所第二庁舎5階)

実施要綱

定額減税調整給付金支給事務実施要綱 (Wordファイル: 23.8KB)

関連ページ

この記事に関するお問い合わせ先

市民福祉部 生活福祉課 経理給付係(緊急支援給付金担当)

〒243-8511

厚木市中町3-17-17

電話番号:046-225-2384(給付金コールセンター)

ファックス番号:046-221-0289

メールフォームによるお問い合わせ

更新日:2024年10月31日

公開日:2024年07月01日