市民税・県民税・森林環境税の給与からの特別徴収について

厚木市では、地方税法に基づく適切な課税と徴収を行うとともに、給与所得者の利便性の向上を図るために、市民税・県民税・森林環境税の特別徴収を推進しています。

市民税・県民税・森林環境税の特別徴収とは

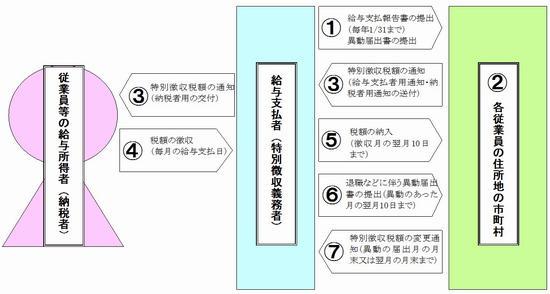

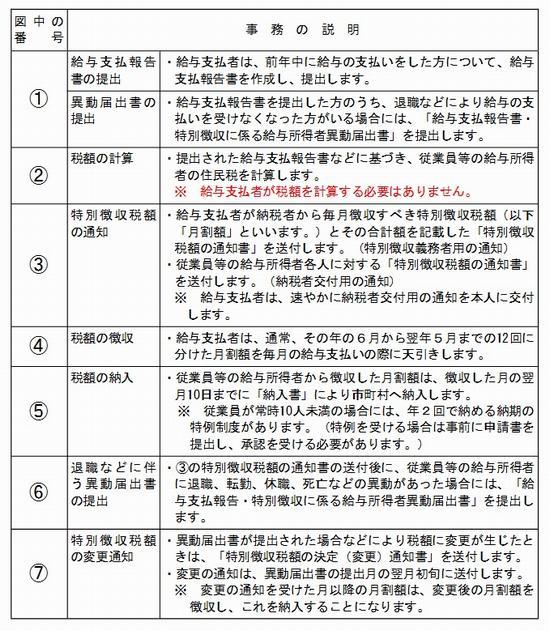

給与の支払者が、納税義務者である従業員に代わって、毎月支払う給与から市民税・県民税・森林環境税を特別徴収(天引き)し、従業員の住所地の市町村に納入していただく制度です。

なお、特別徴収する税額については、市が送付する「市民税・県民税・森林環境税 特別徴収税額の決定(変更)通知書」でお知らせいたしますので、税額計算を行っていただく必要はありません。

実施していただきますと、従業員が個々に納税のために金融機関へ行く手間が省け、納め忘れがなくなり、さらに、普通徴収(個人で納付)の納期が年4回であるのに対し、特別徴収は年12回での支払いのため、従業員の1回あたりの負担が少なくてすむなど、従業員にとって、とても便利な制度です。

所得税の源泉徴収義務がある給与支払者は、原則として、従業員の市民税・県民税・森林環境税を特別徴収することが法令により義務付けられています(地方税法第321条の4及び厚木市市税条例第19条)ので、ご理解の上、ご協力ください。

市民税・県民税・森林環境税の特別徴収制度の推進に取り組んでいます

市民税・県民税・森林環境税の特別徴収については、従業員数や経営の規模にかかわらず、給与支払者の法定義務となっています。(地方税法第321条の4及び各市町村の条例に規定されています。)

現在、特別徴収を行っていない事業所におかれましては、ご希望により詳細な説明をさせていただきますので、市民税課特別徴収係までご相談ください。

特別徴収を始めるには

翌年度から特別徴収を始める場合は、当該年度の初日の属する年の1月31日までに提出することになっている給与支払報告書(総括表)の右上部にあります「報告人員」欄に、特別徴収対象者者(給与天引きをする方)と普通徴収対象者者(給与天引きをしない方及び退職者)の人数内訳を記入していただくとともに、「指定番号」欄にの新規と記載して提出していただきます。

給与支払報告書(個人別明細書)は、特別徴収対象者者と普通徴収対象者者を区分けして添付していただきます。

年度の途中から特別徴収を始めるには、「特別徴収切替届出書」を市民税課特別徴収係にご提出いただきます。様式は関連ページ「特別徴収義務者用書式」からダウンロードできます。

特別徴収の事務について

毎年5月に市町村から事業者(特別徴収義務者)あてに「特別徴収税額決定通知書」を送付しますので、記載されている税額を毎月の給与から特別徴収し、翌月10日までに合計税額を各従業員の住所地の市町村へ納入していただきます。(所得税のような税額計算は不要です。)

退職・転勤に伴う特別徴収の事務について

特別徴収されている従業員等の給与所得者が、退職、転勤、転職、休職、死亡などの理由により給与の支払を受けなくなった場合は、翌月の10日までに「特別徴収・給与支払報告に係る給与所得者異動届出書」を市民税課特別徴収係まで提出していただく必要があります。

異動者の特別徴収にあたっての留意点

退職などの場合における残りの特別徴収税額(月割額)について

退職などによって、給与から天引きできなくなる残りの月割額は、納税者ご本人が納税通知書で納める(これを「普通徴収」といいます。)か、又は退職などの月の給与等から一括して徴収し、給与支払者を通じて納める(これを「一括徴収」といいます。)かのいずれかの方法によることになります。

どちらの方法をとるかは、退職などの時期によって、次の取扱いとなります。

|

6月~12月に |

|

|---|---|

|

1月~4月に |

ご本人の申出の有無にかかわらず、一括徴収しなければなりません。 |

転勤、退職により、新しい勤務先で特別徴収を継続する場合について

納税義務者が転勤、転職した場合は、新しい勤務先へ月割額や徴収済月等をご連絡いただくことになります。

また、翌月10日までに「特別徴収・給与支払報告に係る給与所得者異動届出書」を、新しい勤務先を経由して市民税課特別徴収係に提出いただき、これに基づき市民税課特別徴収係から新・旧それぞれの給与支払者に対して「特別徴収税額の決定(変更)通知書」を送付いたします。

中途就職者の特別徴収

普通徴収の方法により納税していた方が、年の中途で就職し特別徴収に切り替える場合は、「特別徴収切替届出書」を市民税課特別徴収係まで提出していただく必要があります。

後日、市民税課特別徴収係から、「特別徴収税額の決定(変更)通知書」を送付いたします。

納期の特例について

従業員が常時10人未満であり、市税の滞納、納付の遅納がない(止むを得ないと認められる場合を除く。)場合には、次のとおり年2回で納める「納期の特例」制度があります。

- 6月~11月までの月割額⇒12月10日までに納入

- 12月~翌年5月までの月割額⇒翌年6月10日までに納入

この「納期の特例」の適用を受けようとする場合には、「特別徴収税額の納期の特例に関する申請書」に必要事項をご記入の上、市民税課特別徴収係まで提出していただく必要があります。

なお、この手続き等の詳細につきましては、市民税課特別徴収係までお問い合わせください。

関連ページ

この記事に関するお問い合わせ先

財務部 市民税課 特別徴収係

〒243-8511

厚木市中町3-17-17

電話番号:046-225-2011

ファックス番号:046-223-5792

メールフォームによるお問い合わせ

更新日:2026年06月04日

公開日:2021年04月01日