市民税・県民税・森林環境税の特別徴収を推進!

特別徴収は、地方税法と市税条例に基づき、事業主(給与支払者)が所得税の源泉徴収と同様に、毎月、従業員(納税義務者)に支払う給与から市民税・県民税・森林環境税を差し引き、従業員に代わって納入する制度です。県内の全市町村と神奈川県は、納税者の利便性向上と安定した税収確保のため、平成28年度から特別徴収の推進に取り組んでいます。

特別徴収に関するQ&Aは下記リンクをご覧ください。

特別徴収義務者の指定

地方税法第 41 条、第321 条の4及び第328 条の5第1項の規定によって、 所得税の源泉徴収義務がある事業主は、市区町村から特別徴収義務者に指定されます(給料日の間隔が一月を超える、又は給与から住民税額が引ききれないなどの特別な理由がない限り、普通徴収(注釈)は認められません。)。

(注釈)普通徴収とは、市区町村から送付される納税通知によって納税義務者本人が納める方法。納期は年4回(6、8、10、12月又は1月)。市区町村によって納期の月は異なります。

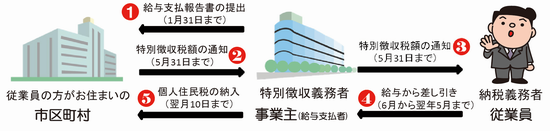

特別徴収の仕組み

- 事業主(給与支払者)から市町村へ給与支払報告書の提出(1月末日まで)

- 市町村から事業主(特別徴収義務者)へ特別徴収税額の通知

- 市町村から事業主を通して従業員(納税義務者)へ特別徴収税額の通知(5月末日まで)

- 事業主が従業員に毎月支払う給与から市民税・県民税・森林環境税を差し引き(6月から翌年5月まで)

- 事業主が市町村へ市民税・県民税・森林環境税の納入(翌月10日まで)

特別徴収の対象となる方

前年中(1月1日から12月31日)に課税標準額があり、事業主(特別徴収義務者・給与支払者)から給与の支払を受けている方が対象です。パートやアルバイト、法人役員等、すべての従業員が対象となります。

特別徴収のメリット

従業員(給与所得者)のメリット

- 特別徴収の納期は年12回なので、納期が年4回の普通徴収(納付書払い)と比べて1回あたりの納税額が少なくてすみます。

【例:年税額12万円の場合】- 給与からの特別徴収の場合、6月から翌年5月まで(毎月) 10,000円×12回

- 普通徴収の場合、6月末・8月末・10月末・12月又は翌年1月末 30,000円×4回

- 従業員の方が金融機関へ納税に出向く手間が省けます。

事業主(給与支払者)のメリット

- 税額の計算は市区町村が行いますので、所得税のように税額を計算したり、年末調整をする手間はかかりません。

- 従業員が常時10人未満の事業主には、申請により年12回の納期を年2回とする制度もあります(納期の特例)。

常時10人未満の中には、パート、アルバイトの方も含まれます。 ただし、多忙な時期等に臨時的に雇い入れた方については、常時の雇用ではないため人数に含めません。

納期の特例に関する承認申請書 (PDFファイル: 132.3KB)

納期の特例に関する承認申請書 (Excelファイル: 22.3KB)

納期の特例の要件を欠いた場合の届出書 (PDFファイル: 123.5KB)

納期の特例の要件を欠いた場合の届出書 (Excelファイル: 19.5KB)

原則、特別徴収

原則として、全ての従業員が特別徴収となりますが、「神奈川県統一基準」に該当し、かつ普通徴収を希望する場合は、普通徴収切替理由書の提出をお願いします。

神奈川県統一基準

当面普通徴収を認める従業員の基準

- 他の事業所で特別徴収(例:乙欄適用者)

- 給与が少なく特別徴収税額が引けない(例:住民税非課税の場合など)

- 給与の支払が不定期(例:給与の支払が毎月でない)

- 事業専従者(個人事業主のみ対象)

- 退職者、退職予定者(5月末日まで)及び休職者

当面特別徴収しないことを認める事業者の基準

- 総従業員数が2人以下(上記の当面普通徴収を認める従業員の基準に該当する全ての(他市区町村分を含む)従業員数を差し引いた人数)

- 特別徴収することが困難な場合は 、関連ファイルにある特別徴収実施困難理由届出書の提出が必要。提出がない場合は特別徴収となります。

普通徴収切替理由書

普通徴収切替理由書様式 (PDFファイル: 461.7KB)

普通徴収切替理由書様式 (Excelファイル: 339.5KB)

普通徴収切替理由書提出に係る補足資料 (PDFファイル: 114.1KB)

関連ファイル

特別徴収実施困難理由届出書 (PDFファイル: 92.6KB)

関連ページ

この記事に関するお問い合わせ先

財務部 市民税課 特別徴収係

〒243-8511

厚木市中町3-17-17

電話番号:046-225-2011

ファックス番号:046-223-5792

メールフォームによるお問い合わせ

更新日:2026年06月04日

公開日:2021年07月12日