個人住民税(市民税・県民税)の特別徴収について

地方税法に基づく適切な課税と徴収を行うとともに、給与所得者の利便性の向上を図るため、個人住民税(市民税・県民税)の特別徴収を推進しています。

特別徴収とは

給与支払者が、納税義務者である従業員に代わって、毎月支払う給与から個人住民税(市民税・県民税)を特別徴収(差引)し、従業員がお住まいの市区町村に納入していただく制度です。

特別徴収する税額については、市区町村が送付する「市民税・県民税 特別徴収税額の通知書」でお知らせいたしますので、税額計算を行っていただく必要はありません。

所得税の源泉徴収義務がある給与支払者は、原則として、従業員の個人住民税を特別徴収することが法令によって義務付けられています(地方税法第321条の4及び各市町村の条例)ので、御理解の上、御協力ください。

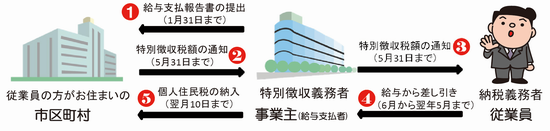

特別徴収の仕組み

- 事業主(給与支払者)から市町村へ給与支払報告書の提出(1月31日まで)

- 市町村から事業主(特別徴収義務者)へ特別徴収税額の通知(5月31日まで)

- 市町村から事業主を通して従業員(納税義務者)へ特別徴収税額の通知(5月31日まで)

- 事業主が従業員に毎月支払う給与から個人住民税を差し引き(6月から翌年5月まで)

- 事業主が市町村へ個人住民税の納入(翌月10日まで)

特別徴収の対象となる方

前年中(1月1日から12月31日)に課税標準額があり、本年4月1日現在において、事業主(特別徴収義務者・給与支払者)から給与の支払いを受けている方が対象です。パートやアルバイト、法人役員等、すべての従業員が対象となります。

特別徴収のメリット

従業員(給与所得者)のメリット

- 特別徴収の納期は年12回なため、納期が年4回の普通徴収(納付書払い)と比べて1回あたりの納税額が少なくてすみます。

【例:年税額12万円の場合】

特別徴収:6月から翌年5月まで(毎月) 10,000円×12回

普通徴収:6月末・8月末・10月末・翌年1月末 30,000円×4回 - 従業員の方が金融機関等へ納税に出向く手間が省けます。

事業主(給与支払者)のメリット

- 税額の計算は市区町村が行いますので、所得税のように税額を計算したり、年末調整をする手間はかかりません。

- 従業員が常時10人未満であり、市税の滞納、納付の遅納がない(やむを得ないと認められる場合を除く。)場合には、申請によって年12回の納期を年2回とする納期の特例制度を利用できます。

常時10人未満の中には、パート、アルバイトの方も含まれます。ただし、多忙な時期等に臨時的に雇い入れた方については、常時の雇用ではないため人数に含めません。

- 6月分から11月分までの月割額⇒12月10日までに納入

- 12月分から翌年5月分までの月割額⇒翌年6月10日までに納入

この「納期の特例」の適用を受けようとする場合には、「特別徴収税額の納期の特例に関する申請書」の提出が必要となりますので、次のページから様式をダウンロードし、市民税課特別徴収係に御提出ください。

参考ページ:

特別徴収を始めるには

翌年度から特別徴収を始める場合は、当該年度の初日の属する年の1月31日までに提出することになっている給与支払報告書(総括表)の報告人員欄に、特別徴収人員(給与から差引)と普通徴収切替理由書の合計人数(給与差引をしない方)の人数内訳を記載していただくとともに、「指定番号」の「新規」に〇印をつけて提出してください。給与支払報告書の作成については次のページを御覧ください。

参考ページ:

なお、年度の途中から特別徴収を始めるには、「特別徴収切替届出書」の提出が必要となりますので、次のページから様式をダウンロードし、市民税課特別徴収係に御提出ください。

参考ページ:

原則、特別徴収

原則として、全ての従業員が特別徴収となりますが、「神奈川県統一基準」に該当し、かつ普通徴収を希望する場合は、普通徴収切替理由書の提出をお願いします。

神奈川県統一基準

当面普通徴収を認める従業員の基準

- 他の事業所で特別徴収(例:乙欄適用者)

- 給与が少なく税額が引けない(例:年間の給与支給額が100万円以下)

- 給与の支払が不定期(例:給与の支払が毎月でない)

- 事業専従者(個人事業主のみ対象)

- 退職者、退職予定者(5月末日まで)及び休職者

当面特別徴収しないことを認める事業者の基準

- 総従業員が2人以下(上記の当面普通徴収を認める従業員の基準に該当する全ての(他市区町村を含む)従業員数を差し引いた人数)

- 電算システム改修等のため、直ちに特別徴収することが困難な場合は、関連ファイルにある特別徴収実施困難理由書の提出が必要。提出がない場合は特別徴収となります。

特別徴収の事務について

毎年5月に市区町村から特別徴収義務者あてに、特別徴収義務者用と納税義務者用の「特別徴収税額決定通知書」をあわせて送付しますので、記載されている税額を毎月の給与から特別徴収し、翌月10日までに合計税額を各従業員の住所地の市区町村に納入してください。納税義務者用の特別徴収税額決定通知書については、納税義務者に配布してください。

特別徴収税額決定通知後において、その税額に変更が生じた場合は、特別徴収税額の変更通知書を異動後の翌月10日ごろに送付いたしますので、変更通知書に記載されている税額を特別徴収し、納入してください。

退職・転勤に伴う特別徴収の事務について

特別徴収されている従業員の給与所得者が、退職、転勤、転職、休職、死亡などの理由によって給与の支払いを受けなくなった場合は、翌月の10日までに給与所得者異動届出書を御提出ください。

<異動者の特別徴収に当たっての留意点>

退職などの場合における残りの特別徴収税額(月割額)について

退職などによって、給与から差引できなくなる残りの月割額は、納税者御本人が納税通知書で納める(普通徴収)か、又は退職などの月の給与等から一括して徴収し、特別徴収義務者を通じて納める(一括徴収)かのいずれかの方法によることになります。

6月1日から12月31日に退職などする方

納税者の希望があれば一括徴収することができます。なお、一括徴収しない場合は、後日、市区町村から送付する納税通知書によって御本人に直接納めていただきます。

1月1日から4月30日に退職などするする

納税者からの申し出の有無に関わらず一括徴収していただきます。(地方税法第321条の5第2項)

転勤等によって新しい勤務先で特別徴収を継続する場合について

納税者が転勤、転職した場合は、旧から新しい勤務先に「給与所得者異動届出書」を引き継ぎ、必要事項を記載した上で、提出していただきます。

中途就職者の方を特別徴収へ切り替える場合について

普通徴収の方法により納税していた方が、年の中途で就職し特別徴収に切り替える場合は、「特別徴収切替届出書」を提出していただきます。

給与所得者異動届出書、特別徴収切替届出書などの様式は次のページからダウンロードできます。

参考ページ:

関連ページ

この記事に関するお問い合わせ先

財務部 市民税課 特別徴収係

〒243-8511

厚木市中町3-17-17

電話番号:046-225-2011

ファックス番号:046-223-5792

メールフォームによるお問い合わせ

更新日:2021年04月01日

公開日:2021年04月01日