令和8年度市民税・県民税・森林環境税の計算方法

市民税・県民税(個人住民税)・森林環境税は、その年の1月1日に居住していた市区町村で、前年の1月から12月までの所得に対して課税されます。

個人住民税は、「所得割」と「均等割」で構成されています。所得割は、前年の所得金額に応じて納めていただく税金です。一方、均等割は所得金額にかかわらず税金を負担する能力のある全ての方に均等の税額を納めていただく税金です。

森林環境税は、1人1,000円を個人住民税均等割と併せて納めていただく税金です。

個人住民税と森林環境税を合計した金額が1年間に納めていただく「年税額」です。

森林環境税について詳しくは、こちらをクリック。

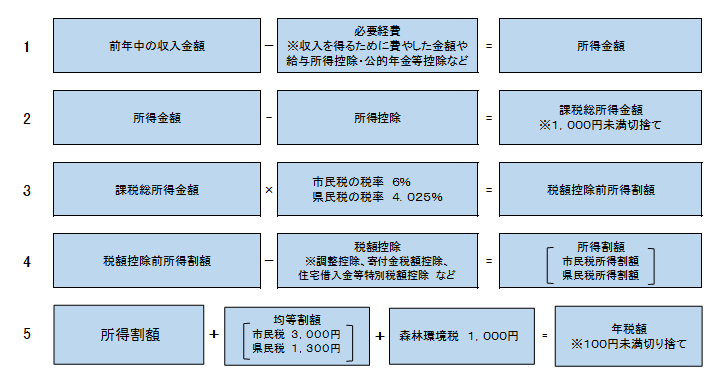

個人住民税(総合課税)、森林環境税の求め方

総合課税の所得の種類と所得金額の計算方法

総合課税の所得の種類について

| 所得 | 所得の種類 | 所得金額の計算方法 |

| 利子所得 | 公債、社債、預貯金などの利子 | 収入金額=利子所得の金額 |

| 配当所得 | 株式や出資の配当など | 収入金額-必要経費 |

| 不動産所得 | 家賃、地代、権利金、船舶の貸付料など | 収入金額-必要経費 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業、 医師、その他の事業(作家、自由業等)から生じる所得 |

収入金額-必要経費 |

| 給与所得 | 勤務先から支払いを受ける給料・賃金・賞与等 (アルバイト、パート収入を含む) |

収入金額-給与所得控除 |

|

総合 譲渡 所得 |

土地・建物以外の財産(貴金属、骨董品、ゴルフ会員権、著作権などの資産)を売った場合に生じる所得 |

収入金額-資産の所得価値などの経費-特別控除額(50万円限度) |

| 一時所得 | 生命保険契約の満期保険金、競馬などの払戻金、クイズの賞金、立退料など一時的に生じた収入による所得 | 収入金額-必要経費-特別控除額(50万円限度) 【注意】2分の1が課税対象となります。 |

| 雑所得 | ・公的年金等による所得 ・業務に係る所得 ・その他の所得(恩給、原稿料、講演料、貸付金利子など) 【注意】遺族年金、障害年金、遺族恩給等は課税対象外です。 |

次の1から3の合計額 |

給与収入から給与所得を算出する計算方法

| 給与等の収入金額(A) | 給与所得金額 |

| 650,999円まで | 0円 |

| 651,000円から1,899,999円まで | (A)-650,000円 |

| 1,900,000円から3,599,999円円まで | (A)÷4(千円未満切り捨て)×2.8-80,000円 |

| 3,600,000円から6,599,999円まで | (A)÷4(千円未満切り捨て)×3.2-440,000円 |

| 6,600,000円から8,499,999円まで | (A)×0.9-1,100,000円 |

| 8,500,000円以上 | (A)-1,950,000円 |

公的年金等の収入金額から雑所得を算出する計算方法

| 公的年金等の 収入金額(A) |

公的年金等の雑所得以外の所得に係る合計所得金額 | ||

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | |

| 1,299,999円まで | (A)-600,000円 | (A)-500,000円 | (A)-400,000円 |

| 1,300,000円から 4,099,999円まで |

(A)×0.75-275,000円 | (A)×0.75-175,000円 | (A)×0.75-75,000円 |

| 4,100,000円から 7,699,999円まで |

(A)×0.85-685,000円 | (A)×0.85-585,000円 | (A)×0.85-485,000円 |

| 7,700,000円から 9,999,999円まで |

(A)×0.95-1,455,000円 | (A)×0.95-1,355,000円 | (A)×0.95-1,255,000円 |

| 10,000,000円から | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 |

| 公的年金等の 収入金額(A) |

公的年金等の雑所得以外の所得に係る合計所得金額 | ||

| 1,000万円以下 | 1,000万円超2,000万円以下 | 2,000万円超 | |

| 3,299,999円まで | (A)-1,100,000円 | (A)-1,000,000円 | (A)-900,000円 |

| 3,300,000円から 4,099,999円まで |

(A)×0.75-275,000円 | (A)×0.75-175,000円 | (A)×0.75-75,000円 |

| 4,100,000円から 7,699,999円まで |

(A)×0.85-685,000円 | (A)×0.85-585,000円 | (A)×0.85-485,000円 |

| 7,700,000円から 9,999,999円まで |

(A)×0.95-1,455,000円 | (A)×0.95-1,355,000円 | (A)×0.95-1,255,000円 |

| 10,000,000円から | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 |

所得金額調整控除

次の1又は2に該当する人は、給与所得から「所得金額調整控除」が控除されます。

1.給与等の収入金額が850万円を超え、次の(1)から(4)のいずれかに該当する場合

(1)本人が特別障害者

(2)23歳未満の扶養親族を有する

(3)特別障害者である同一生計配偶者を有する

(4)特別障害者である扶養親族を有する

所得金額調整控除額=(給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円)×10%

2.給与所得及び公的年金雑所得がある人で、その合計額が10万円を超える場合

所得金額調整控除額=(給与所得(10万円を超える場合は10万円)+公的年金等雑所得(10万円を超える場合は10万円))-10万円

所得控除の種類

納税者に配偶者や扶養親族があるかどうか、病気や災害などによる出費があるかどうかなど、個人的な事情を考慮してその納税者の実情に応じた税負担を求めるために所得金額から差し引くものです。

医療費控除

医療費控除について

あなたやあなたと生計を一にする配偶者その他の親族がかかった医療費のうち、前年中に支払った医療費の総額から保険金などで補てんされた金額を差し引いた残りの額が10万円(総所得金額等が200万円未満の人は、その5%)を超える場合に控除を受けることができます。

控除額=支払った医療費の金額-保険金等で補てんされる金額-(10万円と総所得金額等の5%の額のいずれか少ない額)

【注意】最高200万円

【注意】前年中に支払った医療費に限ります。未払いとなっている医療費は、実際に支払った年の医療費控除の対象になります。

セルフメディケーション税制(医療費控除の特例)

健康の保持増進及び疾病の予防について一定の取り組みを行っている人が、前年中に特定一般用医薬品等(スイッチOTC医薬品)を購入した場合、その年中に支払った合計額が1万2千円を超える場合に控除を受けることができます。

控除額=特定一般用医薬品等の実質負担額-(1万2千円)

【注意】最高8万8千円

【注意】医療費控除とセルフメディケーション税制のどちらか一方のみ控除対象とすることができます。両方を同時に申告することはできません。

社会保険料控除

前年中に支払った健康保険料、厚生年金保険料、国民年金保険料、介護保険料、給与や公的年金等から差し引かれた保険料の金額がある場合に控除を受けることができます。

控除額=支払った社会保険料の合計額

小規模企業共済等掛金控除

前年中に旧第一種小規模企業共済、心身障害者扶養共済、確定拠出年金法の個人型年金の加入者掛金を支払った場合に控除を受けることができます。

控除額=支払った掛金の合計額

生命保険料控除

【平成23年12月31日以前に締結した保険契約等(以下「旧契約」)のみの場合】

一般生命保険料・個人年金保険料についてそれぞれ計算します。(最高70,000円(合計額))

| 支払金額 | 控除額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超40,000円以下 | 支払保険料等×2分の1+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

【平成24年1月1日以降に締結した保険契約等(以下「新契約」)のみの場合】

一般生命保険料・個人年金保険料。介護医療保険料についてそれぞれ計算します。(最高70,000円(合計額))

| 支払金額 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超32,000円以下 | 支払保険料等×2分の1+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

【旧契約と新契約の双方について適用を受ける場合】(最高70,000円(合計額))

1.旧契約の控除額を計算します。

2.新契約の控除額を計算します。

3.1及び2で求めた控除額の合計(最高28,000円(各控除))

地震保険料控除

| 支払金額 | 控除額 |

|

50,000円以下 |

支払金額の2分の1 |

| 50,000円超 | 25,000円 |

| 支払金額 | 控除額 |

| 5,000円以下 | 支払保険料の全額 |

| 5,000円超15,000円以下 | 支払保険料×2分の1+2,500円 |

| 15,000円超 | 10,000円 |

3. 1と2の両方がある場合

1で求めた金額と、2で求めた金額の合計額(最高25,000円)

雑損控除

前年中に災害・盗難などで資産に損害を受けた場合に控除を受けることができます。

控除額は次の(1)と(2)のいずれか多い金額になります。

(1)(損失額-保険金等で補てんされた額)-(総所得金額等の合計額)×10%

(2)災害関連支出の金額-5万円

配偶者控除

生計を一にする配偶者(事業専従者及び他の納税者の扶養親族を除く)で、前年中の合計所得金額が58万円以下の場合、配偶者控除を受けることができます。

ただし、納税義務者の前年中の合計所得金額が1,000万円を超えている場合、控除を受けることができません。

| 納税義務者の合計所得金額 | ||||

| 配偶者の合計所得金額58万円以下 | 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | 1,000万円超 |

|

一般の控除対象配偶者 (昭和31年1月2日以降生まれの配偶者) |

控除額 33万円 |

控除額 22万円 |

控除額 11万円 |

控除額 0円 控除対象配偶者以外の同一生計配偶者 |

|

老人控除対象配偶者 (昭和31年1月1日以前生まれの配偶者) |

控除額 38万円 |

控除額 26万円 |

控除額 13万円 |

控除額 0円 控除対象配偶者以外の同一生計配偶者 |

配偶者特別控除

生計を一にする配偶者(事業専従者及び他の納税者の扶養親族を除く)の前年中の合計所得金額に応じて配偶者特別控除を受けることができます。

ただし、納税義務者の前年中の合計所得金額が1,000万円を超えている場合、控除を受けることはできません。

| 配偶者の合計所得金額 | 納税義務者の合計所得金額 | ||

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 58万円超100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 |

9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

| 133万円超 | 対象外 | ||

扶養控除

生計を一にする扶養親族で、前年中の合計所得金額が58万円以下の場合、扶養控除を受けることができます。

ただし、16歳未満の扶養親族及び扶養親族を事業専従者とした場合や他の方の扶養親族とされている方については、控除を受けることができません。

| 区分 | 控除額 | 要件 |

| 一般扶養 |

33万円 |

昭和31年1月2日から平成15年1月1日生まれ 平成19年1月2日から平成22年1月1日生まれ |

| 特定扶養 | 45万円 | 平成15年1月2日から平成19年1月1日生まれ |

| 老人扶養 | 38万円 | 昭和31年1月1日以前生まれ |

| 同居老親等老人扶養 | 45万円 | 昭和31年1月1日以前生まれで同居している直系尊属の方 |

| 年少扶養 | 0円 | 平成22年1月2日以降生まれ |

特定親族特別控除

生計を一にする年齢19歳以上23歳未満の親族等(配偶者及び青色事業専従者等を除く。)の前年の合計所得金額に応じて、特定親族特別控除を受けることができます。

ただし、合計所得金額123万円を超えている場合、控除を受けることはできません。

| 特定親族の合計所得金額 | 特定親族の給与収入金額(給与収入のみの場合) | 特定親族特別控除額 |

| 58万円超 95万円以下 | 123万円超160万円以下 | 45万円 |

| 95万円超100万円以下 | 160万円超165万円以下 | 41万円 |

| 100万円超 105万円以下 | 165万円超 170万円以下 | 31万円 |

| 105万円超 110万円以下 | 170万円超 175万円以下 | 21万円 |

| 110万円超 115万円以下 | 175万円超 180万円以下 | 11万円 |

| 115万円超 120万円以下 | 180万円超 185万円以下 | 6万円 |

| 120万円超 123万円以下 | 185万円超 188万円以下 | 3万円 |

障害者控除

本人や同一生計配偶者その他の扶養親族が前年の12月31日の現況において障がい者である場合、障害者控除を受けることができます。ただし、該当する方が前年中に死亡している場合は、その死亡時の現況によって判定します。

なお、障害者控除は扶養控除の適用がない16歳未満の扶養親族(年少扶養親族)を有する場合においても適用されます。

障害者控除額=1人について26万円

(注意)

・障害者に該当する方は、身体障害者手帳3級から6級、療育手帳B1級・B2級、精神障害者保健福祉手帳2級・3級のいずれかをお持ちの方です。

障がい者のうち、特に重度の障がいのある方の場合は、特別障害者控除を受けることができます。

特別障害者控除額=1人について30万円

同居特別障害者控除=1人について53万円

(注意)

・特別障害者に該当する方は、身体障害者手帳1級・2級、療育手帳A1級・A2級、精神障害者保健福祉手帳1級、障害者控除対象者認定書の特別障害者のいずれかに該当する方です。

・同居特別障害者に該当する方は、同一生計配偶者や扶養親族が特別障害者に該当し、かつ、納税義務者又はその配偶者若しくは納税義務者と生計を一にするその他扶養親族と同居をしている方です。

勤労学生控除

本人が学生で、合計所得金額が85万円以下で、かつ自己の勤労によらない所得が10万円以下の場合に勤労学生控除を受けることができます。

控除額=26万円

寡婦控除・ひとり親控除

前年中の合計所得金額が500万円以下で、婚姻歴の有無や性別に関わらず、生計を一にする子(前年の総所得金額等が58万円以下)を有する単身者である場合、ひとり親控除を受けることができます。

ただし、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合は対象外です。

ひとり親控除額=30万円

また、扶養親族のいない死別の単身女性、子以外の扶養親族を有する死別・離別の単身女性のうち、本人の合計所得金額が500万円以下の場合は寡婦控除を受けることができます。

ただし、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合は対象外です。

寡婦控除額=26万円

基礎控除額

前年中の合計所得金額が2,500万円以下の場合、基礎控除を受けることができます。

| 前年の合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

税額控除について

税額控除には、住宅借入金等特別税額控除、寄附金税額控除、外国税額控除、配当控除、配当割額、株式等譲渡所得割額があります。

〇調整控除とは、平成19年度の税源移譲に伴い生じた所得税と個人住民税の人的控除額(基礎控除、扶養控除等)の差額に起因する負担増を調整するため、所得割額から一定の金額を控除するものです。算出方法は次の表をご参照ください。ただし、前年の合計所得金額が2,500万円を超える場合は適用できません。

|

合計課税所得金額 |

調整控除額の算出 |

|---|---|

|

200万円以下 |

1.と2.のいずれか少ない額の5%(市民税3%、県民税2%)

|

|

200万円超 |

1.から2.を控除した金額(5万円を下回る場合は、5万円)の5%(市民税3%、県民税2%)

|

|

人的控除 |

人的控除差額 |

|---|---|

|

基礎控除(合計所得金額が2,500万円以下の方) |

5万円 |

|

扶養控除(一般扶養親族) |

5万円 |

|

扶養控除(特定扶養) |

18万円 |

|

扶養控除(老人扶養) |

10万円 |

|

扶養控除(同居老親等老人扶養) |

13万円 |

|

普通障害者控除 |

1万円 |

|

特別障害者控除 |

10万円 |

|

同居特別障害者控除 |

22万円 |

|

寡婦控除 |

1万円 |

|

ひとり親控除(女性) |

5万円 |

|

ひとり親控除(男性) |

1万円 |

|

勤労学生控除 |

1万円 |

|

適用控除 |

配偶者の合計所得金額 |

本人の合計所得金額 |

||

|

900万円以下 |

900万円超950万円以下 |

950万円超1,000万円以下 |

||

|

一般配偶者控除 |

58万円以下 |

5万円 |

4万円 |

2万円 |

|

老人配偶者控除 |

58万円以下 |

10万円 |

6万円 |

3万円 |

|

配偶者特別控除 |

58万円超133万円未満 |

適用なし

|

||

※この人的控除差額早見表は、調整控除算出用の金額であり所得税と個人住民税の実際の差額とは一致しません。

住宅借入金特別税額控除

〇 住宅借入金等特別税額控除については「所得税から住宅ローン控除額を引ききれなかった方」、「新築・購入等で住宅ローンを組む方・組んでいる方へ」をご参照ください。

寄附金税額控除

寄附金税額控除については「住民税に適用される寄附金控除について」をご参照ください。

関連ページ

この記事に関するお問い合わせ先

財務部 市民税課 普通徴収係

〒243-8511

厚木市中町3-17-17

電話番号:046-225-2010

ファックス番号:046-223-5792

メールフォームによるお問い合わせ

更新日:2026年04月01日

公開日:2021年04月01日